MARKETS UPDATE - febbraio 2023

Pubblicato il 08/03/2023 - Pietro ZanoniMercato Azionario: geografico annuale

.png)

Mercato Azionario: geografico mensile (MTD)

.png)

Mercato Azionario: dati

.png)

I principali indici a livello mondiale, a disposizione su Quantalys, ci forniscono una panoramica dell’andamento dei mercati.

Continua dal mese precedente il trend positivo dei mercati azionari europei. Se a gennaio tutti gli indicatori analizzati avevano ottenuto risultati straordinari, a febbraio solo gli indici europei hanno fatto registrare performance positive.

L’iniziale entusiasmo dei mercati nel 2023 è stato spento dai dati macroeconomici relativi all’inflazione e ai livelli di disoccupazione del mese appena trascorso.

Può sembrare un paradosso ma gli investitori non vedono di buon grado livelli di occupazione troppo elevati: nella situazione attuale di mercato i prezzi vengono spinti verso l’alto da consumi ed investimenti, che sono in aumento in questa situazione di “quasi piena occupazione”. Oltre ad aumentare il costo della vita per chiunque, la battaglia contro l’aumento dell’inflazione può costare molto a famiglie e imprese nel breve-medio periodo: al fine di ridurre la forza dei fattori determinanti dell’aumento dei prezzi le banche centrali cercano di innalzare da mesi i tassi di interesse, rendendo maggiori i costi per l’accesso al credito.

A metà del mese di febbraio, la pubblicazione dei dati relativi all’inflazione USA non è stata rassicurante: il trend in aumento dei prezzi è rallentato, ma meno delle attese, creando malumore sui mercati che si attendono ulteriori manovre restrittive.

Ciò ha causato un forte calo delle borse nel resto del mondo, in particolar modo in Cina che si trova già in una fase di stagnazione economica, dove non si riesce a vedere una ripresa dei consumi e dei commerci con il resto del mondo. L’aumento dei tassi USA incide in particolar modo in questa regione in quanto riduce l’afflusso di capitale esteri.

Si registrano ottimi risultati per l’indice MSCI Emerging Markets Europe, in prima posizione con una performance nel mese di febbraio pari a (+ 4,43%) che tenta il recupero dopo il crollo di febbraio 2022 a seguito dell’invasione russa in Ucraina (la performance a partire dal primo marzo 2022 è del – 44,28%).

Persistono le performance positive dell’Italia, con il FTSE MIB che ha fatto registrare un + 3,30% (considerando le performance da inizio anno, il migliore con un + 15,91% YTD). Risulta il “best” sia sull’orizzonte di un anno, con una performance pari a + 8,11% a partire dal primo marzo 2022, sia in termini di efficienza, con uno Sharpe Ratio pari a 0,39.

Al terzo e al quarto posto si trovano rispettivamente l’MSCI Europe (+ 1,38% nel mese di febbraio, +8,48% YTD) e l’MSCI EMU (+ 1,26% nel mese di febbraio, +11,21% YTD).

In territorio negativo si trovano l’MSCI World (– 0,44%), lo S&P 500 (– 0,53%), l’MSCI Pacific, che ha fatto registrare una performance nel mese di febbraio pari a – 2,90%, rispetto a un + 5,45% registrato nel mese di gennaio, l’MSCI Emerging Markets (– 4,60% a febbraio, + 6,23% nel mese precedente), l’MSCI BRIC (– 6,96% a febbraio, + 5,54% nel mese precedente) e infine l’MSCI China (– 8,57% a febbraio, + 10,06% nel mese precedente).

Mercato Obbligazionario: annuale

.png)

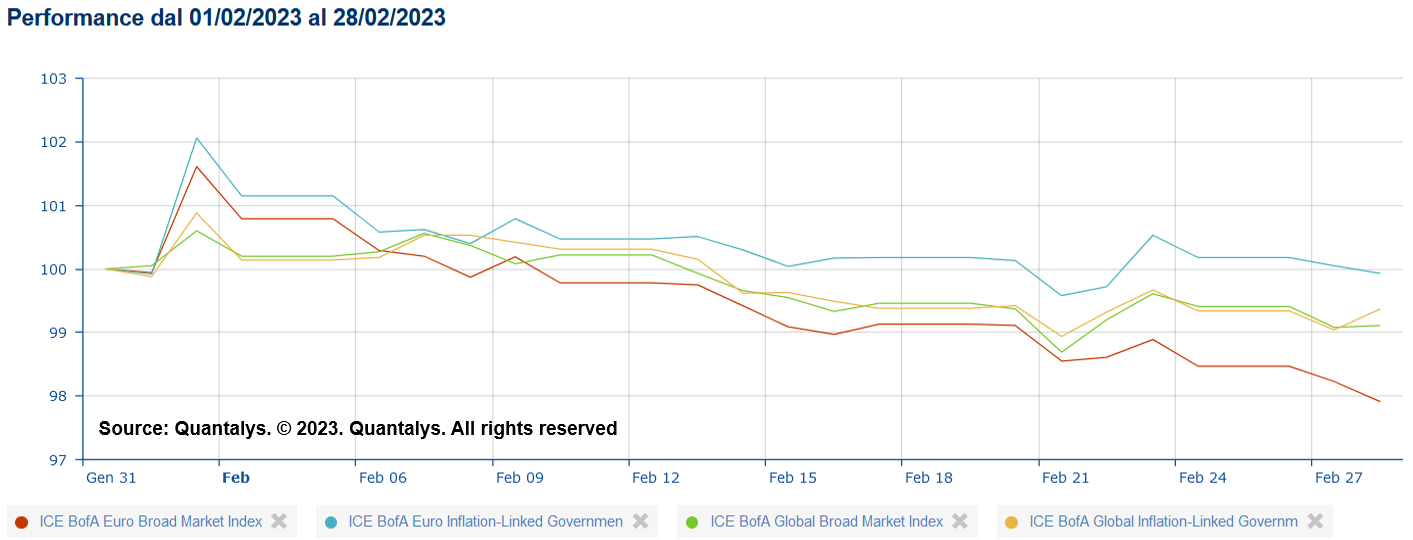

Mercato Obbligazionario: MTD

.png)

Mercato Obbligazionario: dati

.png)

Ad eccezione del segmento Global High Yield, le performance degli indici obbligazionari presi in considerazione sono state tutte negative nel mese di febbraio.

Se a gennaio l’attesa di politiche più accomodanti delle banche centrali è stata l’elemento che ha portato ad un aumento dei listini obbligazionari, riducendo i rendimenti a scadenza dei titoli, adesso ad incidere (come già citato in precedenza) sono i dati peggiori delle aspettative relativi all’inflazione e una probabile persistenza delle politiche monetarie restrittive per tutto il 2023.

Già nei primi giorni del mese si sono registrati ulteriori aumenti dei tassi da parte di FED e BCE, rispettivamente il 01/02/2023 e il 02/02/2023:

- La FED ha aumentato i tassi di 25 punti base (0,25%) con ulteriori rialzi per i mesi successivi. Il costo del denaro è arrivato al 4,50% – 4,75%.

- La BCE ha aumentato i tassi di 50 punti base, arrivando al 3%. Sono previsti ulteriori rialzi per i mesi successivi.

Risulta possibile osservare un’inversione della yield curve americana ancora più marcata, con i rendimenti a breve maggiori dei rendimenti a medio-lungo termine, storicamente sintomo di una recessione imminente. Situazione analoga anche per paesi come Francia e Germania, dove nell’ultimo giorno del mese si sono visti i rendimenti dei titoli governativi a due anni (con scadenza nel 2025) superare quota 3,13% (livello raggiunto nel settembre 2008, con la crisi Lehman Brothers).

Rimane crescente il trend dell’Euribor (tasso interbancario di riferimento comunicato giornalmente dalla European Money Markets Institute, di fondamentale importanza per l’indicizzazione di molti contratti, tra i quali mutui a tasso variabile), con un costante aumento per tutto il mese di febbraio:

- L’Euribor a 3 mesi ha raggiunto quota 2,74% a fine mese, contro il 2,48% del 01/02/2023;

- Per l’Euribor a 6 mesi è stata registrata la rottura della soglia del 3% nei primi giorni di febbraio. Il dato al 28/02/2023 riporta un livello del tasso pari a 3,29% (2,73% a inizio anno).

Un segnale positivo arriva dai dati in calo della crescita della massa monetaria M3 (definita come la somma di moneta in circolazione e depositi a vista, depositi con durata prestabilita fino a due anni e depositi rimborsabili con preavviso fino a tre mesi, operazioni di pronti contro termine, quote e partecipazioni in fondi del mercato monetario e titoli di debito con scadenza fino a due anni) la quale è rallentata più delle attese. Inoltre, secondo i dati della BCE pubblicati nel mese, l'aggregato M1, che comprende i contanti e i depositi overnight, in gennaio ha registrato un deciso rallentamento pari a – 0,7% dal + 0,6% di dicembre.

Dai dati presenti in tabella si osservano le performance peggiori per l’obbligazionario europeo, con l’ICE BofA Euro Government Index che ha fatto registrare un – 2,34% nel mese di febbraio, rispetto al risultato positivo ottenuto il mese precedente (+ 2,06%). Tra gli altri indicatori europei presenti tra i meno performanti del mese (escludendo l’ICE BofA 1-3 Year Euro Broad Market, che per sua natura ha come riferimento titoli a breve scadenza caratterizzati da rendimenti contenuti, dato l’inferiore grado di rischio) troviamo l’ICE BofA Euro Corporate Index (– 1,44%), l’ICE BofA 5-7 Year Euro Broad MarketIndex (– 1,92%) e l’ICE BofA Euro Broad Market Index (– 2,09%).

Dai dati presenti in piattaforma Quantalys si può notare come, in termini di rischio-rendimento e con un orizzonte temporale di un anno, l’ICE BofA Global High Yield Index abbia avuto il miglior rapporto rendimento-rischio, con uno Sharpe Ratio pari a – 0,18.

.png)

Mercato Obbligazionario con inflazione: annuale

Mercato Obbligazionario con inflazione: MTD

Mercato Obbligazionario con inflazione: dati

.png)

Risulta possibile, inoltre, analizzare separatamente gli indicatori obbligazionari che seguono l’andamento dell’inflazione. Si nota come, a causa dei risultati peggiori delle aspettative dell’inflazione, gli indicizzati abbiano fatto meglio dei prodotti non indicizzati, sia nel mese sia da inizio anno.

Mercato Azionario Settoriale annuale

.png)

Mercato Azionario Settoriale MTD

.png)

Mercato Azionario Settoriale: dati

.png)

Per l’azionario settoriale, troviamo in cima alla classifica le Information Technologies con l’indice MSCI World Information Technology che ha fatto registrare una performance su base mensile pari a + 1,99% (+ 10,53% YTD e – 7,92% annuale). Nell’arco temporale di un anno il primo della classe rimane, anche se in calo a seguito della diminuzione del prezzo delle materie prime energetiche, il comparto dell’Energia con un + 24,71% con l’indice, MSCI World Energy. Il migliore dall’inizio dell’anno risulta essere il settore dei beni di consumo discrezionali, con l’indice MSCI World Consumer Discretionary che ha fatto registrare una performance pari a + 12,60%.

.png)

Considerando lo Sharpe Ratio si trova in testa alla classifica il settore delle Biotechnology con uno indicatore di efficienza pari a 0,99. Risulta possibile notare, infatti, sull’orizzonte di un anno, livelli contenuti di volatilità e buone performance.

* La metodologia utilizzata per l'elaborazione dei dati è interna a Quantalys. I calcoli sono aggiornati al 28 febbraio 2023.

© Quantalys. Tutti i diritti riservati. Le informazioni contenute nel presente documento sono di proprietà di Quantalys; non è consentito copiarle e/o distribuirle; non se ne garantisce l’accuratezza, la completezza, l’aggiornamento e la tempestività. Le informazioni qui riportate hanno carattere puramente indicativo, non costituiscono offerta al pubblico di prodotti finanziari e non possono, quindi, essere intese come consulenza, raccomandazione o sollecitazione all’investimento. Quantalys non si assume alcuna responsabilità per le eventuali conseguenze derivanti da decisioni assunte o iniziative intraprese sulla base delle informazioni riportate nel presente documento.