Questi cambiamenti potrebbero segnalare una finestra tattica di debolezza del dollaro fino al 2026, soprattutto rispetto all'euro e allo yen, anche se la resilienza dei mercati azionari USA rimane un rischio chiave per questa prospettiva.

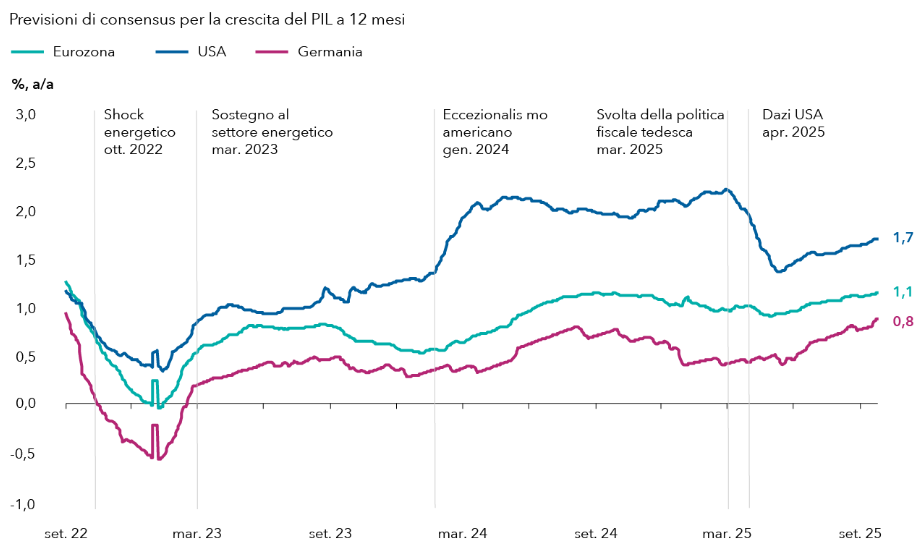

Le prospettive di crescita globale stanno diventando più “ribassiste” per il dollaro

Dati al 25settembre 2025. Fonte: calcoli di Capital Strategy Research, Bloomberg.

Nota: sulla base delle previsioni di consensus sul PIL per l'anno in corso e il prossimo

Fino a poco tempo fa l'economia statunitense si distingueva per la sua crescita persistente a lungo termine, sostenuta da una robusta spesa dei consumatori. Tuttavia,i dati hanno ora registrato un rallentamento in un'ampia gamma di indicatori, a partire dalle revisioni al ribasso dei dati sull'occupazione non agricola all'inizio di agosto. In futuro, la combinazione di incertezza politica, pressioni tariffarie e raffreddamento del mercato del lavoro dovrebbe mantenere l'economia su un percorso di debolezza, con un ulteriore rallentamento previsto a causa del continuo accumularsi di questi fattori negativi.

Al contrario, l'economia europea sta riprendendo slancio. I servizi e la spesa dei consumatori stanno contribuendo a compensare le difficoltà del settore manifatturiero e i mercati del lavoro rimangono solidi. In tale contesto prevediamo un apprezzamento dell'euro rispetto al dollaro con l'entrata in vigore degli stimoli fiscali tedeschi, mentre lo yen giapponese dovrebbe beneficiare della riduzione dei differenziali dei tassi reali.

Come sottolineato, un rischio chiave per una prospettiva più cauta sul dollaro deriva dal mercato azionario statunitense. Negli ultimi dieci anni la forte domanda globale di azioni USA, in particolare di titoli tecnologici, ha notevolmente sostenuto il dollaro. Gran parte di questo capitale è affluito dal Giappone e dall'Europa, dove i tassi di interesse costantemente bassi, la crescita moderata e le politiche che scoraggiano gli investitori hanno reindirizzato gli investimenti verso asset statunitensi a rendimento più elevato.

Gli ingenti rendimenti hanno attirato anche gli investitori passivi, tra cui i fondi sovrani, limitando al contempo i deflussi di capitali dagli Stati Uniti verso i mercati emergenti.

Anche in questo caso, il ciclo potrebbe subire una svolta. Le azioni USA sono scambiate a valutazioni estremamente elevate, sia in termini assoluti che rispetto alle controparti globali, ma, allo stesso modo, se continueranno a registrare risultati positivi, il dollaro potrebbe rimanere resiliente nonostante le difficoltà. Più in generale, se la narrativa dell'eccezionalismo americano persisterà, grazie alla sovraperformance azionaria o alla crescita più forte degli Stati Uniti, il dollaro statunitense potrebbe rimanere resiliente più a lungo nonostante gli attuali ostacoli ciclici.

Nel complesso sta prendendo piede l'idea che il dollaro statunitense meriti uno sconto strutturale, determinato dai rischi per l'indipendenza della Federal Reserve, dalle vulnerabilità fiscali e dalle crescenti narrazioni sulla de-dollarizzazione.

Detto questo, non vi è alcuna minaccia immediata allo status egemonico del dollaro. Esso continua a svolgere tre ruoli fondamentali nel sistema finanziario globale: valuta principale per il commercio internazionale e i flussi di capitali transfrontalieri, componente dominante delle riserve ufficiali e riserva di valore preferita dal settore privato durante i periodi di stress economico. Inoltre, non è emersa alcuna alternativa valida: l'euro non dispone di un asset sicuro unificato e il renminbi è limitato dai controlli sui capitali. A meno che altre economie non sviluppino mercati dei capitali più profondi e liquidi, lo status egemonico del dollaro dovrebbe durare e potrebbe persino rafforzarsi nuovamente nelle giuste condizioni.

Pertanto, sebbene sia possibile un calo ciclico tattico e persino prolungato del dollaro, le dimensioni dell'economia statunitense e dei suoi mercati finanziari dovrebbero continuare a sostenere la posizione di leadership della valuta.

Jens Søndergaard è analista valutario presso Capital Group. Vanta un’esperienza di 19 anni nel settore degli investimenti, di cui 12 in Capital Group. All’inizio della sua carriera in Capital ha ricoperto il ruolo di economista occupandosi di Eurozona e Regno Unito. Ha conseguito un dottorato in economia e una laurea di secondo livello in affari esteri presso la Georgetown University. Opera dalla sede di Londra.

.png)