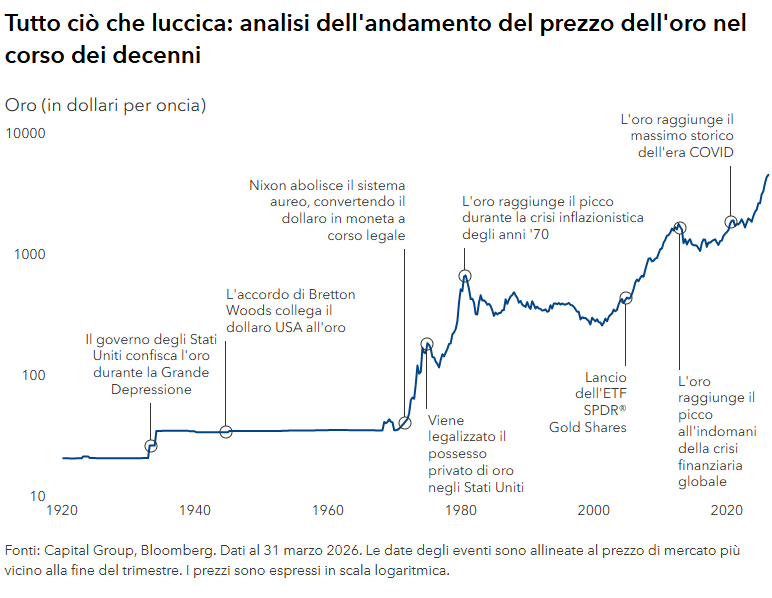

La guerra in Iran ha temporaneamente frenato l'ascesa dell'oro, a causa dei timori degli investitori che l'aumento dei prezzi del petrolio potesse alimentare l'inflazione e portare così a un rialzo dei tassi di interesse. Storicamente, l'oro e i tassi di interesse si sono mossi in direzioni opposte. Tuttavia, grazie al recente accordo sul cessate il fuoco, i prezzi dell'oro, che erano stati piuttosto volatili, si sono stabilizzati in un intervallo compreso tra i 4.600 e i 4.700 dollari l'oncia. Sebbene tale cifra sia inferiore al massimo storico pari a circa 5.300 dollari registrato a gennaio, rimane comunque ben al di sopra del livello a cui si trovava all’inizio di questo straordinario rally nei primi mesi del 2022, quando l’oro scambiava a meno di 1.800 dollari.

L'andamento futuro del prezzo è oggetto di un acceso dibattito. Il picco è stato registrato a gennaio? Oppure c'è ancora margine di crescita? Inoltre, a prescindere dall'andamento a breve termine, quale ruolo dovrebbe svolgere l'oro all'interno di un portafoglio di investimento a lungo termine? Tenendo presenti queste domande, tre gestori di portafoglio di Capital Group esprimono il loro punto di vista.

Tutto ciò che luccica: analisi dell'andamento del prezzo dell'oro nel corso dei decenni

È probabile che i prezzi dell'oro siano destinati a salire

Paul Benjamin, gestore di portafogli bilanciati

La mia previsione per i prezzi dell’oro è probabilmente al rialzo, ma l’entità di tale aumento dipenderà dal livello dei tassi di interesse reali e dal rendimento reale, corretto per l’inflazione, offerto da azioni e obbligazioni. Se si utilizzasse un paniere costante per definire l’inflazione e si considerassero i tassi di interesse reali al netto dell’inflazione, si noterebbe che i tassi reali sono stati molto bassi sin dalla crisi finanziaria globale. In periodi come questi l’oro tende a registrare buoni risultati.

Inoltre, nel 2022 si è verificato il congelamento degli asset della banca centrale russa, che ha causato una drastica accelerazione degli acquisti da parte delle banche centrali non occidentali. È interessante notare che, alla fine dello scorso anno, abbiamo iniziato a sentir parlare di “debasement trade”. Quando si parla di “debasement trade”, ci si riferisce a preoccupazioni di natura fiscale che affliggono molti Paesi occidentali, tra cui la mancanza di indipendenza delle banche centrali e il rischio che i governi debbano gonfiare l'indebitamento. Direi che sono questi i principali fattori che, insieme, hanno trainato l'oro e contribuito alla sua accelerazione negli ultimi anni.

A mio avviso, l’oro riveste un ruolo importante all'interno di un portafoglio, soprattutto in un fondo bilanciato. Lo considero un importante strumento di diversificazione. In Capital Group, non acquistiamo oro fisico né ETF sull’oro. Preferisco invece investire in società che creano valore e che possono ottenere rendimenti superiori rispetto a quelli che si otterrebbero semplicemente possedendo oro. Sono note come “gold streamer”: società come Wheaton Precious Metals, Royal Gold e Franco Nevada. Non si tratta di società di estrazione, quanto di società finanziarie. Concedono prestiti a società minerarie che estraggono rame o oro, e i prestiti vengono rimborsati in oro. Tutte e tre le società hanno aumentato il loro utile per azione da 600 a 900 punti base all’anno più rapidamente rispetto all’aumento dei prezzi dell’oro. In questo modo hanno fatto esattamente ciò che ci si aspettava. Hanno fornito la tradizionale copertura dell'oro, contribuendo al contempo in modo significativo alla crescita del capitale.

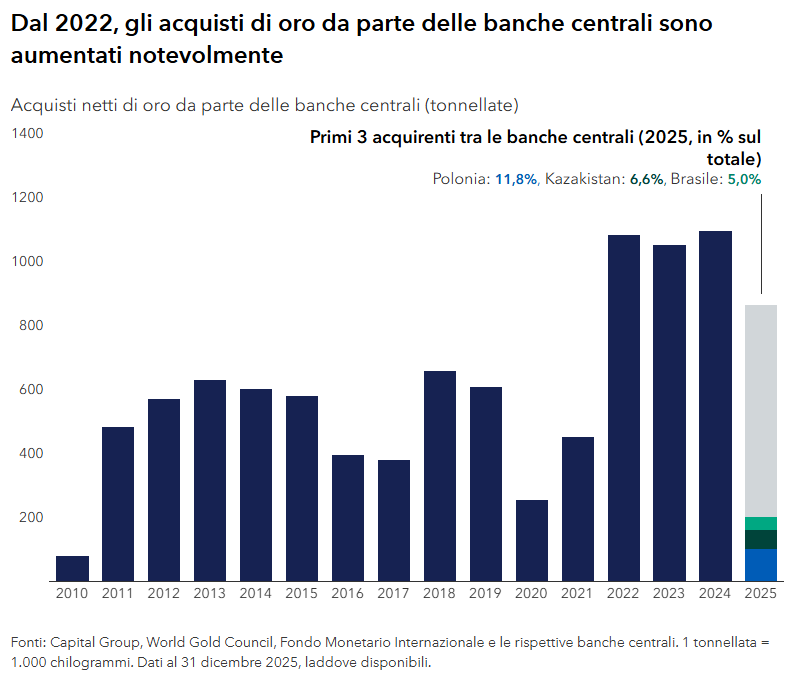

Le banche centrali sono state la causa principale dell'aumento dei prezzi

Lisa Thompson, gestore di portafogli azionari

Le banche centrali sono ciò che definisco acquirenti insensibili ai prezzi. Non investono in oro per battere un indice. Il loro obiettivo è completamente diverso. Cercano di diversificare la loro base di riserve. Tendono a concentrarsi sul rischio e sulla liquidità. Quando modificano la loro strategia di asset allocation, non si preoccupano del prezzo. A mio avviso, questo è stato il principale fattore trainante dei prezzi dell'oro negli ultimi tre anni. È iniziato con la Russia e si è esteso a molti altri mercati emergenti, tra cui la Cina è un esempio degno di nota. Tuttavia, anche in mercati come la Polonia, si sta iniziando a osservare questo desiderio di diversificare tramite l'oro e di allontanarsi dal dollaro USA.

Dal 2022, gli acquisti di oro da parte delle banche centrali sono aumentati notevolmente

È difficile ipotizzare quali siano le motivazioni, ma è evidente che il mondo sta cambiando. Potrebbero temere per la stabilità della moneta a corso legale, o per il fatto che ci stiamo avviando verso un mondo multipolare, o per molte altre questioni geopolitiche. Non stanno necessariamente vendendo in massa i Treasury USA ma, con l’aumento delle loro riserve, stanno chiaramente cercando di diversificare. Alcune lo fanno in modo più aggressivo, altre meno. Si tratta di un fattore che influisce sulla domanda totalmente diverso da quanto osservato negli ultimi 30 anni.

Credo che si tratti di un cambiamento molto importante. Durerà per sempre? Ovviamente no. Eppure al momento esiste una domanda strutturale di oro che sta sostenendo i prezzi del metallo prezioso. È opportuno tenere presente che, nel breve termine, l’oro può essere molto volatile. Può registrare forti oscillazioni al rialzo e al ribasso su base giornaliera. Ritengo però che oggi ci troviamo di fronte a una serie di parametri di prezzo diversi rispetto a quelli di qualche anno fa.

Niente di strano se l'oro dovesse deludere le aspettative

Rob Lovelace, gestore di portafogli azionari

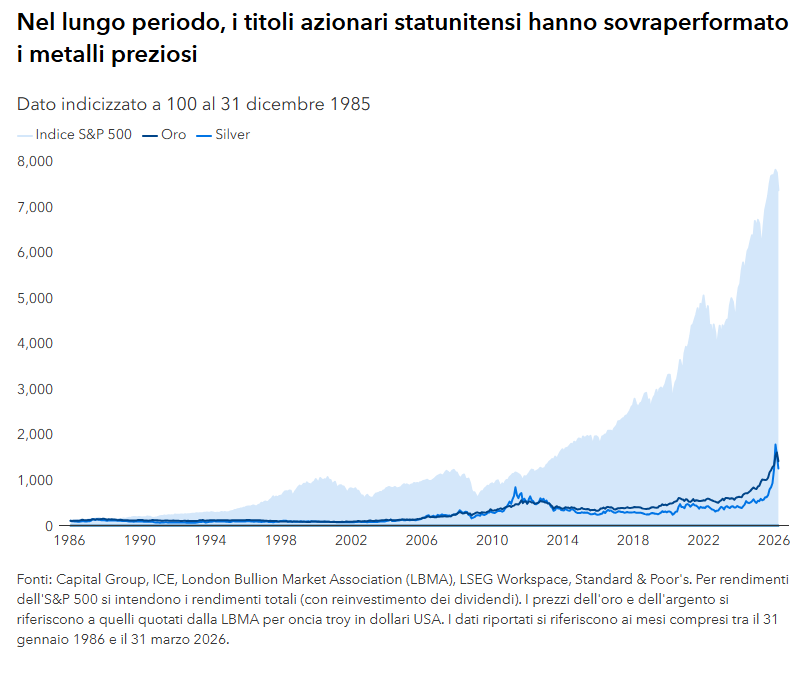

Nel corso del tempo, l'oro non genera alcun aumento di valore. È una materia prima che funge principalmente da riserva di ricchezza. Negli ultimi anni, i maggiori acquirenti di oro sono state le banche centrali. Tuttavia, prima di questa attività di acquisto, per molti decenni le banche centrali hanno ceduto le loro riserve auree perché non si tratta di un asset molto utile. Non produce interessi. Non beneficia dell'effetto compounding. In realtà, l'oro fisico comporta essenzialmente un costo, poiché è necessario custodirlo in un luogo sicuro e assumere guardie per proteggerlo. Quindi, in realtà, genera un reddito negativo, soprattutto su larga scala.

Nel lungo periodo, i titoli azionari statunitensi hanno sovraperformato i metalli preziosi

Qualche anno fa, le banche centrali erano più interessate a detenere strumenti fruttiferi e il dollaro USA era considerato un bene sicuro e affidabile. Con il venir meno della fiducia nel dollaro negli ultimi anni, gli acquisti di oro da parte delle banche centrali sono aumentati. Attribuirei gran parte dell’attuale rialzo dei prezzi dell’oro a questa decisione di asset allocation che molte banche centrali — quasi tutte al di fuori degli Stati Uniti — hanno preso per detenere meno dollari e più oro. A un certo punto, avranno tutto l'oro di cui hanno bisogno. Non saranno più acquirenti. E dato il flusso costante di nuovo oro che proviene dalle miniere e che entra nel mercato a un ritmo di circa l'1% o il 2% all'anno, è necessario che ci siano acquirenti costanti e progressivi, altrimenti il prezzo scenderà.

Non ho mai utilizzato l'oro fisico come asset nel mio mix di allocazione personale e ricorro raramente alla strategia indiretta di investire in azioni aurifere o in altri strumenti legati all'oro nel mio portafoglio. Detto questo, nel corso della storia l'oro ha svolto un ruolo importante come riserva di ricchezza, come moneta e come copertura contro l'inflazione. A mio avviso, l'oro è un asset di ultima ratio. In sostanza, se tutto va storto, almeno posso contare sull'oro.

Leggi l'articolo completo sul sito Capital Ideas di Capital Group.

Paul Benjamin è gestore di portafogli azionari con 20 anni di esperienza nel campo degli investimenti (al 31/12/2025). Ha conseguito un MBA a Stanford e una laurea in finanza e religione presso il Northwestern College.

Lisa Thompson è gestore di portafogli azionari con 38 anni di esperienza nel campo degli investimenti (al 31/12/2025). Ha conseguito una laurea in matematica all’Università della Pennsylvania e la qualifica di CFA®.

Rob Lovelace è gestore di portafogli azionari e presidente di Capital International, Inc. Ha maturato 40 anni di esperienza nel settore degli investimenti (al 31/12/2025). Ha conseguito una laurea in Mineral Economics presso la Princeton University. Ha ottenuto anche il titolo di Chartered Financial Analyst®.

.png)