Osservatorio sulla gestione flessibile: analisi al 30/06/2016

Pubblicato il 25/08/2016 - Federico MelottiNel precedente osservatorio (analisi al 31/03/2016) è stato messo in evidenza come il primo trimestre del 2016 si sia rivelato un sottoperiodo difficile per la maggior parte dei 74 fondi analizzati, dal momento che soltanto 19 di essi erano riusciti a registrare una performance positiva. Il mercato, infatti, si era generalmente mosso al ribasso, come testimoniato dal rendimento dei due principali indici azionari:

- MSCI Europe : -6,77%

- MSCI World : -4,71%

Nel trimestre successivo, invece, il rendimento degli stessi indici è stato il seguente:

- MSCI Europe : -0,21%

- MSCI World : 3,58%

La prima considerazione da fare riguarda l’andamento del MSCI Europe, parzialmente disallineato rispetto a quello mondiale; mentre nel primo trimestre entrambi gli indici presentavano un andamento negativo, da marzo a giugno l’azionario globale ha mostrato buoni segni di ripresa, soltanto parzialmente recepiti da quello europeo. In Europa, infatti, il mese di giugno è stato pesantemente condizionato dalle incertezze riguardanti la Gran Bretagna e dalle possibili conseguenze di una Brexit sul Vecchio continente, in termini di tensioni tanto sul circuito reale, quanto su quello finanziario.

Prima di andare a leggere il comportamento dei fondi trattati nell’ultimo trimestre, sembra corretto fare un’altra considerazione: dopo una netta fase di crescita nel 2015 abbiamo assistito ad un brusco rallentamento dell’economia cinese, causa di pesanti implicazioni, in particolare, sui mercati finanziari.

Nella primavera del 2015 è partita una violenta discesa degli indici, seguita da una leggera ripresa in estate, prima che venissero persi ulteriori punti nei mesi autunnali. A partire dal febbraio del nuovo anno sembra si stia assistendo ad un cambio di rotta, o quantomeno ad una ripresa meno ripida e più stabile.

Di seguito si è scelto di riportare l’andamento dei tre migliori e dei tre peggiori fondi flessibili sul perido che va dal novembre dello scorso anno, inizio della seconda fase di discesa, alla fine di giugno. I fondi che compaiono nel grafico sono, in ordine di performance cumulativa, NORDEA 1 MULTI ASSET FUND BP EUR (10,29%), CARMIGNAC PF EM PATRIMOINE A EUR ACC (7,42%), INVESCO BALANCED-RISK ALLOCATION FUND A (5,99%), R CLUB C (-17,58%), H2O MULTISTRATEGIES R C EUR (-24,36%), GESTIELLE OBIETTIVO ITALIA EUR (C) (-27,33%).

I sei fondi vengono confrontati con l’andamento dell’MSCI World (-2,36%) e dell’MSCI China (-9,80%).

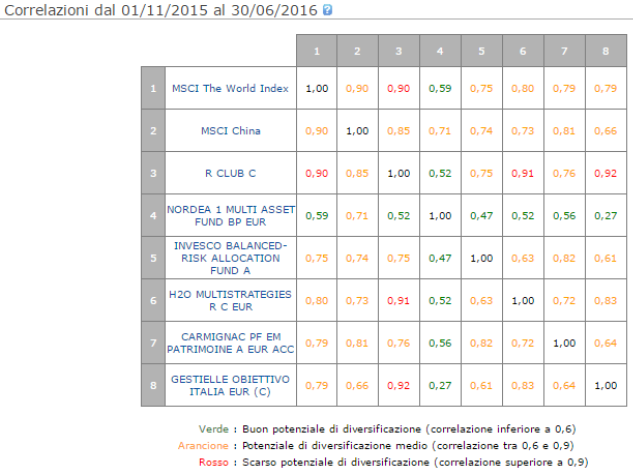

Di seguito viene riportata anche una matrice delle correlazioni, che è stata costruita utilizzando gli stessi dati di input. È facile osservare come NORDEA 1 MULTI ASSET FUND BP EUR, l’unico fondo capace di registrare una correlazione molto bassa con il mercato cinese, oltre che con gli altri prodotti, è stato anche quello capace di rendere meglio nell’arco del periodo considerato.

Nonostante non sia possibile, per i fondi flessibili, avere informazioni dettagliate riguardanti la loro composizione, è chiaro come H2O MULTISTRATEGIES R C EUR, R CLUB C e GESTIELLE OBIETTIVO ITALIA EUR (C), indipendentemente dagli obiettivi di investimento dichiarati, siano stati influenzati dalle perdite registrate sul mercato cinese. Pur non avendo alcuna certezza riguardo alla composizione geografica degli attivi, si può ipotizzare come la connessione esistente, almeno in parte, con il mercato orientale, abbia influenzato le performance dei gestori nel periodo considerato.

Resta dunque da vedere quale sarà la strategia per i mesi successivi: a fronte di un alto prezzo in termini di volatilità, è probabile si possa assistere ad una nuova ripresa delle performance in Cina, più stabile e convinta di quella precedente.

Di seguito viene invece riportata la performance cumulativa registrata dai dieci migliori fondi nel secondo trimestre del 2016; andando a confrontare i dati con quelli dell’osservatorio scorso si può notare come i rendimenti medi dei prodotti inseriti all’interno della top ten siano più elevati, confermando la ripresa di cui si parlava nelle pagine precedenti.

| Nome | Perf cumulativa 2° trim 2016 | |

| 1 | CARMIGNAC PF EM PATRIMOINE A EUR ACC | 6,91% |

| 2 | INVESCO BALANCED-RISK ALLOCATION FUND A | 6,63% |

| 3 | FIRST EAGLE AMUNDI INTERNATIONAL AE (C) | 5,06% |

| 4 | NORDEA 1 MULTI ASSET FUND BP EUR | 4,80% |

| 5 | ACMB EMG MARKETS MULTI-ASSET PTF A EUR | 4,57% |

| 6 | BL GLOBAL FLEXIBLE EUR B | 3,75% |

| 7 | GESTIELLE OBIETTIVO EMERG.MAKETS EUR (C) | 3,18% |

| 8 | GESTIELLE OBIETTIVO AMERICA EUR (C) | 3,14% |

| 9 | CARMIGNAC PATRIMOINE A EUR ACC | 3,11% |

| 10 | ARCA TE | 2,82% |

Le performance peggiori, invece, sono riportate nella tabella successiva; anche queste mostrano dei valori più contenuti e un generale trend in rialzo rispetto al trimestre precedente.

| Nome | Perf cumulativa 1° trim 2016 | |

| 65 | EDR FD EUROPE FLEXIBLE A EUR | -1,91% |

| 66 | ODDO PROACTIF EUROPE A | -2,02% |

| 67 | DNCA INVEST EVOLUTIF A | -2,22% |

| 68 | ALARICO | -3,24% |

| 69 | BG FLEXIBLE GLOBAL EQ. BX CAP EUR | -3,47% |

| 70 | GESTIELLE OBIETTIVO EUROPA EUR (C) | -4,77% |

| 71 | PIONEER S.F. DYNAMIC ALLOC FUND E EUR C | -6,20% |

| 72 | R CLUB C | -7,27% |

| 73 | GESTIELLE OBIETTIVO ITALIA EUR (C) | -9,83% |

| 74 | H2O MULTISTRATEGIES R C EUR | -11,89% |

Dei 73 fondi analizzati sono 40 quelli che sono stati capaci di registrare performance positive, contro i soli 19 dello scorso osservatorio; la maggior parte dei gestori quindi, ha ottenuto un risultato migliore, invertendo il trend registrato fino a tre mesi fa.

L’ultima analisi che pare giusto affrontare, come accennato nelle pagine precedenti, è quella relativa alla questione Gran Bretagna. Le ripercussioni politiche ed economiche derivanti dalla scelta operata il 23 giugno scorso dai cittadini britannici sono sicuramente di ampia portata, oltre che di difficile previsione. Un dato certo, del quale bisogna tenere conto, è quello riguardante l’elevata volatilità dei mercati che caratterizza il periodo e, con ogni probabilità, almeno l’immediato futuro. La linea di separazione tra circuito reale e finanziario è spesso diventata molto labile in occasioni simili, con il secondo dei due che rischia di rimanere esposto a turbolenza di peso decisamente maggiore.

Uno dei temi di maggiore interesse sono gli effetti della volatilità sui prodotti, in particolare quelli di risparmio gestito. La scelta operata dalle agenzie di rating di declassare l’indice di rischio finanziario londinese ha avuto un impatto sugli strumenti e su tutte le piazze finanziarie, con effetti molto marcati in Europa.

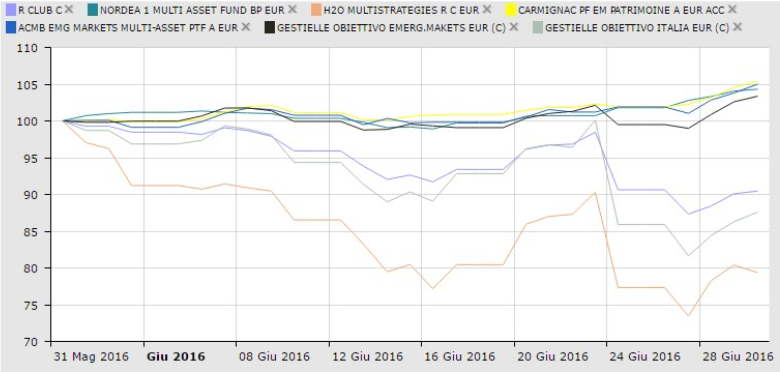

Nel grafico sottostante viene mostrato l’andamento dei tre fondi migliori e dei tre fondi peggiori nell’arco del mese di giugno. I fondi capaci di registrare le performance migliori, dei quali si è avuto modo di parlare nelle pagine precedenti, sono NORDEA 1 MULTI ASSET FUND BP EUR, ACMB EMG MARKETS MULTI-ASSET PTF A EUR e CARMIGNAC PATRIMOINE A EUR ACC. Dietro ai rendimenti migliori si cela, in questo caso, l’abilità dei gestori nel riuscire a non bruciare valori in un mese eccessivamente travagliato. E’ chiaro come siano state premiate le scelte difensive, come si può facilmente capire andando a leggere la volatilità a tre anni dei prodotti analizzati.

H2O MULTISTRATEGIES R C EUR registra nei tre anni una volatilità pari a 30,91%, un valore molto elevato, mentre sullo stesso periodo NORDEA 1 MULTI ASSET FUND BP EUR arriva al 7,32%. La politica di gestione dei due fondi è chiaramente del tutto differente. Da un lato, ci troviamo infatti di fronte ad un prodotto molto più rischioso, capace di registrare ottime performance negli ultimi anni a fronte di sbalzi di valore continui; dall’altro, invece, un prodotto che persegue obiettivi differenti, con performance decisamente più contenute e capace, nei periodi di stress passati, di rispondere in maniera ottimale alle incertezze dei mercati. L’andamento del grafico ad un mese non costituisce, di per sè, materiale sufficiente per un’analisi robusta : i veri effetti si potranno leggere nei mesi e, nello stesso modo, solo il tempo saprà dire quale tra i prodotti analizzati sarà stato il migliore.

E’ bene ricordare come sia impossibile, ex ante, decidere quali di questi prodotti sia il migliore, se non interrogandosi chiaramente sui propri obiettivi di investimento e sui rischi che si è disposti a sopportare; in questo osservatorio si ha avuto modo di mostrare diverse analisi che si possono effettuare sugli indicatori di confronto che Quantalys mette a disposizione. Di certo, è possibile ancora una volta affermare come l’esistenza del trade off rendimento-rischio sia una delle poche certezze che si possiedono, in particolare nel lungo periodo.

Per quanto riguarda la Brexit, è ancora molto presto per potere sostenere con certezza in che direzione stia andando il mercato e, di conseguenza, come riescano a comportarsi i fondi oggetto dell’osservatorio. Buona parte degli effetti si spiegheranno nell’arco del periodo estivo e allora sarà interessante capire quali prodotti avranno saputo rispondere in maniera positiva agli eventi.

Lo studio completo è consultabile qui.